Welche Möglichkeiten hab' ich eigentlich?

Eventuell bist du gerade für eine Universität im Ausland nominiert worden? Super, gratuliere – eine geniale Erfahrung, ich verspreche es dir. In den nächsten Wochen und Monaten werden einige wichtige Schritte auf dich zukommen, damit du deine Zeit im Ausland auch so richtig genießen kannst.

Und unter anderem solltest du dich kurz damit beschäftigen, welche Möglichkeiten der Krankenversicherung du hast und wo welche Variante auch Sinn macht. Genau das wollen wir in diesem Artikel zeigen.

Aber verschaffen wir uns zu Beginn einmal einen Überblick.

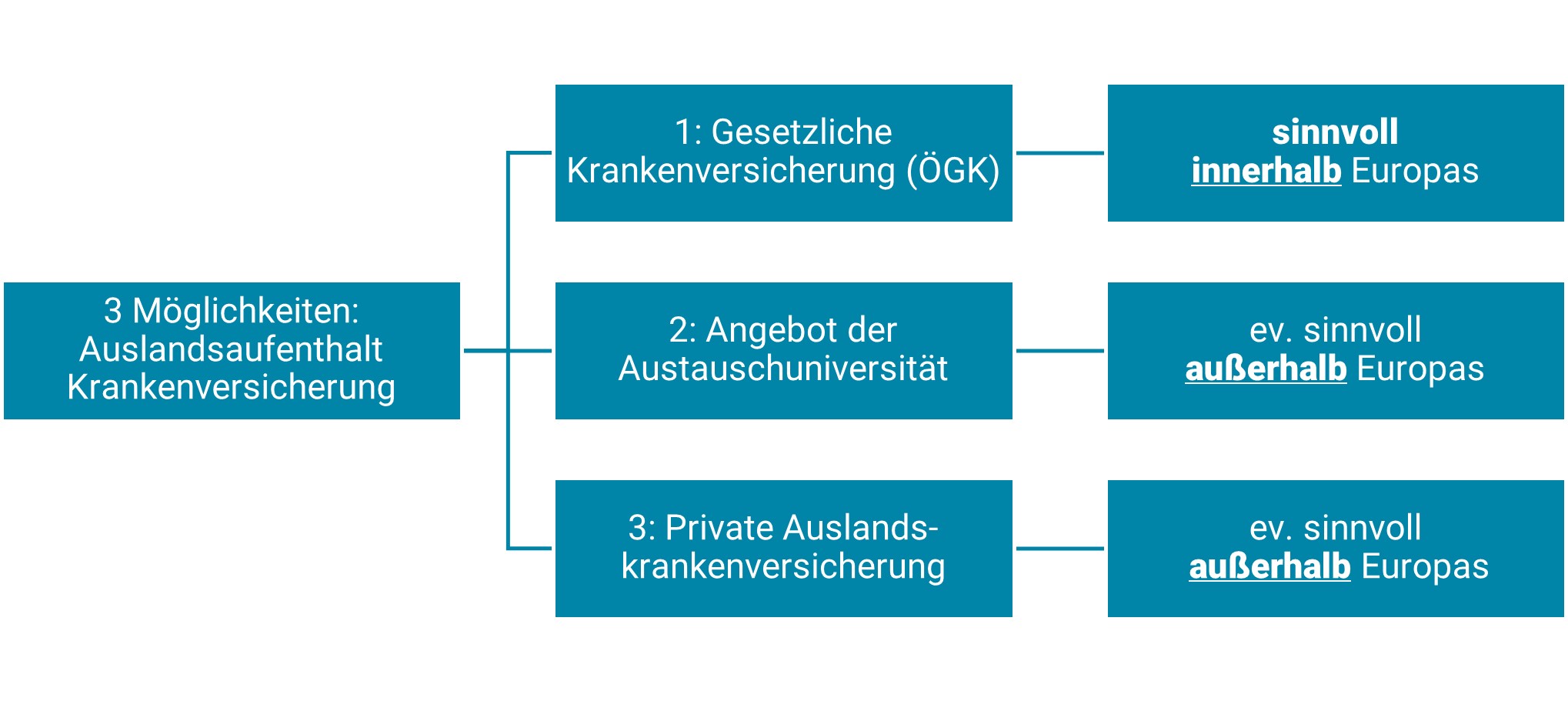

Für dich gibt es 3 Arten, wie du dich krankenversichern kannst:

- Deine gesetzliche Krankenversicherung aus Österreich

- Das Angebot der Auslandsuniversität

- Eine private Auslandskrankenversicherung

Gleich vorab: abhängig vom Kontinent empfehlen wir bei krankenversichern.at euch die Krankenversicherung wie folgt zu nutzen:

EMPFEHLUNG vorab:

Austauschuniversität in der EU: verwende deine gesetzliche Krankenversicherung aus Österreich

Austauschuniversität außerhalb der EU: hier musst du abwägen! Es kann vorteilhaft sein, das Angebot der Austauschuniversität zu nutzen oder eine private Auslandskrankenversicherung dafür abzuschließen. Mehr dazu später.

Die Gegenüberstellung deiner Alternativen

|

|

Gesetzliche Krankenversicherung |

Angebot Austauschuniversität |

Private Auslands-krankenversicherung |

|

Kosten |

keine |

abhängig von der Austauschuniversität |

ab 63€ pro Monat (Rest der Welt), ab 97 € pro Monat (USA, Kanada, Mexiko) |

|

Leistung |

Öffentliche Krankenhäuser & Kassenärzte keine Privatspitäler & keine Ärzte ohne Vertrag |

Typischerweise |

Öffentliche Krankenhäuser & Kassenärzte keine Privatspitäler & keine Ärzte ohne Vertrag |

|

Voraussetzungen |

Europäische Krankenversicherungs-karte (Rückseite E-Card) |

Angebot der Auslandsuniversität |

gesonderter Abschluss einer Auslands-krankenversicherung |

|

Empfohlen in |

Europa |

außerhalb Europas |

außerhalb Europas |

Bevor wir nun detailliert auf die einzelnen Varianten eingehen, solltest du die 3 wichtigsten Bausteine der Krankenversicherung kennen. Eine Krankenversicherung deckt folgende Leistungen:

- Ambulante Versorgung (alle Kosten beim Arzt inkl. Medikamente)

- Stationäre Versorgung (alle Kosten im Krankenhaus)

- Zahnarztkosten

Bei der Abwägung deiner Optionen solltest du immer darauf achten, dass deine Krankenversicherung auch alle 3 Bausteine deckt. Die beste Form der Absicherung ist, wenn es keine Begrenzungen gibt.

Starten wir mit Möglichkeit 1: Nutze in Europa deine gesetzliche Krankenversicherung aus Österreich.

Möglichkeit 1: Die Gesetzliche Krankenversicherung aus Österreich: Leistungsdeckung im Ausland

Jede/r Student/in ist in Österreich gesetzlich pflichtversichert. In den meisten Fällen bist du wahrscheinlich noch über deine Eltern mitversichert und erhältst deine Leistungen von der österreichischen Gesundheitskasse mit der E-Card.

Bist du bereits Teilzeit berufstätig, wirst du über deine Anstellung gesetzlich krankenversichert.

Abbildung 1: Rückseite der E-Card zeigt die Europäische Krankenversicherungskarte

Durch deine gesetzliche Pflichtversicherung kannst du die Europäische Krankenversicherungskarte verwenden. Du erhältst damit den Zugang zum öffentlichen Krankenhaus und zu Kassenärzten sowie Zahnärzten mit Kassenvertrag.

Die österreichische Gesundheitskasse verrechnet direkt mit dem Krankenhaus oder dem Arzt. Ein wichtiger Vorteil für dich, da du keine Leistungen, beim schon knappen Studentenbudget, vorschießen musst.

Leistungen im Privatspital oder von Ärzten ohne Kassenvertrag sind hier grundsätzlich ausgenommen.

Die dort entstandenen Kosten musst du zuerst selbst zahlen und kannst dir im Nachhinein rückerstatten lassen. Dabei zahlt die gesetzliche Krankenversicherung nur einen kleinen Teil.

Bitte kläre vorab des Gespräches mit dem Arzt, ob die EKVK (Europäische Krankenversicherungskarte) auch akzeptiert wird.

Wie komme ich eigentlich zum meiner Europäischen Krankenversicherungskarte?

Ganz einfach, sie ist auf der Rückseite deiner E-Card. Eine gesonderte Beantragung ist grundsätzlich nicht notwendig, außer du hast erst seit Kurzem die Pflichtversicherung.

Unser Tipp VOR deiner Reise:

Überprüfe die Rückseite deiner E-Card. Sofern in einigen Felder nur Sternchen enthalten sind ist diese nicht aktiv. Nimm Kontakt mit der österreichischen Gesundheitskasse auf und lasse dir diese VOR deinem Auslandsaufenthalt freischalten.

Bitte check VOR Beginn deines Auslandsaufenthaltes, ob du deine EKVK aktiv ist. Wenn nur Sterne auf der Karte sind, nimm Kontakt mit der ÖGK auf.

Wo die EKVK überall in Europa gilt, findest du auf der Seite der österreichischen Gesundheitskasse.

Europa hat im internationalen Vergleich eine sehr gute Gesundheitsversorgung. Öffentliche Krankenhäuser und auch die Versorgungsdichte durch Kassenärzte gewährt dir eine gute Absicherung.

Daher macht es in Europe eher weniger Sinn eine private Auslandskrankenversicherung abzuschließen.

Außerhalb Europas können die Kosten für Arzthonorare und Krankenhausaufenthalte schnell hoch werden. Die Kosten werden nicht direkt verrechnet, sondern immer nur rückerstattet.

Dabei gibt es zwei Probleme:

- Typischerweise verfügst du als Student nicht über das nötige Kleingeld, in Vorleistung zu gehen

- Es wird dir im Ausland auch nur der Anteil rückerstattet, welchen die österreichische Gesundheitskasse als Vertragspartnerrelevant ansieht.

Zu Punkt 2) Macht das Honorar des Arztes im Ausland beispielsweise 3.000 € aus, kann es sein, dass die österreichische Gesundheitskasse nur 300 € der Leistung als „vertragspartnerrelevant“ ansieht.

Nur jener Teil der „Vertragspartnerrelevant“ ist, wird auch rückerstattet. Von diesen 300 € erhältst du 80% zurück. Die restlichen 2.760 € müsstest du selbst zahlen.

Grundsätzlich kann es daher Sinn machen, außerhalb Europas eine private Auslandskrankenversicherung abzuschließen.

Allerdings gibt es noch eine Alternative.

Die Krankenversicherung deiner Auslandsuniversität.

Möglichkeit 2: Angebot der Auslanduniversität

Einige Austauschuniversitäten haben eine Krankenversicherung für Studenten am Campus. Oftmals besteht sogar eine verpflichtende Teilnahme für Studenten (gerade in den USA).

Dein Koordinator sollte über eine verpflichtende Teilnahme Bescheid wissen.

Leistung von Ärzten direkt am Campus sind typischerweise genauso umfasst wie Leistungen im Campusspital; außerhalb der Universität sind die Leistungen meistens begrenzt.

Beachte daher: solltest du planen, regelmäßig Städte oder Freunde zu besuchen, kann es sein, dass das Angebot der Auslandsuniversität eventuell nicht deckt.

Als ich am Texas A&M war, wurden mir automatisch 850 $ als Kosten für die Krankenversicherung berechnet. Natürlich hängt dieser Beitrag davon ab, ob deine Universität eine verpflichtende Krankenversicherung hat bzw. auch der Preis kann unterschiedlich sein.

Du musst bei diesem Angebot wirtschaftlich entscheiden. Typischerweise kannst du aus dem System der Pflichtversicherung der Universität „rausoptieren“.

Man nennt diese Option auch oft „Waiver“.

Du tauscht das Angebot der Auslandsuniversität mit deiner privaten Auslandskrankenversicherung aus.

Hier gibt es spezialisierte Anbieter der privaten Auslandskrankenversicherung. Gleich mehr dazu.

Um deine Entscheidung einfach zu machen, stellst du einfach die Kosten gegenüber.

Wenn bei meinem Beispiel von vorhin, die Krankenversicherung der Auslandsuniversität 850$ kostet, musst du mit rund 97€ pro Monat, also bei 5 Monaten mit 435 € gegenüberstellen. Hier würde eine private Krankenversicherung eines Spezialunternehmens Sinn machen.

Bist du in Asien, Afrika oder Südamerika oder Australien auf Auslandsaufenthalt sind die Kosten pro Monat geringer (rund 63€ pro Monat).

Möglichkeit 3: Eine private Auslandskrankenversicherung

Die Kosten einer private Auslandskrankenversicherung haben wir oberhalb schon gezeigt.

Sinn macht eine private Auslandskrankenversicherung dann, wenn die Kosten des Angebots der Krankenversicherung der Auslandsuniversität teurer sind als die einer privaten Krankenversicherung, denn der Leistungsumfang ist typischerweise höher.

Bei den Anbietern musst du zwei Kategorien unterscheiden:

- allgemeine Anbieter und

- spezialisierte Anbieter

Bei allgemeinen Versicherungsunternehmen ist die Auslandskrankenversicherung ein Bestandteil der privaten Krankenversicherung und sichert die Leistungen nur für eine begrenzte Laufzeit Reise (6 Wochen oder 4 Monate).

Eventuell reicht diese Form der Absicherung bei dir bereits aus. Diese Form setzt allerdings eine bestehende private Krankenversicherung in Österreich voraus. Checke deine Versicherungspolice und halte Ausschau nach einem „Reisetarif“.

Besonderheit während COVID-19:

Ist ein Land mit einer Reisewarnstufe von 5 oder 6 eingestuft, hat deine private Auslandskrankenversicherung bei allgemeinen Versicherungsunternehmen KEINE Deckung.

Die Leistung bei allgemeinen Versicherungsunternehmen sind typischerweise begrenzt. Zahnarztleistungen sind meist nicht abgedeckt.

Nutzt du spezialisierte Versicherungsunternehmen musst du eine gesonderte Auslandskrankenversicherung abschließen. Hier gibt es nur wenige Anbieter in Österreich.

Der Leistungsumfang ist bei einer spezialisierten Auslandskrankenversicherung typischerweise unbegrenzt, aber auch die monatliche Prämie ist teurer.

Spezial-Auslandskrankenversicherer decken sowohl im öffentlichen Krankenhaus, dem Kassenarzt und dem Zahnarzt.

Fazit

Du hast also 3 Möglichkeiten, wie du dich im Ausland krankenversichern kannst. In Europa solltest du mit der gesetzlichen Krankenversicherung aus Österreich auskommen.

Vor Antritt deiner Auslandserfahrung, überprüfe allerdings deine E-Card, ob die EKVK (=Europäische Krankenversicherungskarte) aktiv ist.

Außerhalb Europas musst du die Kosten zwischen dem Angebot der Auslandsuniversität mit dem Angebot einer privaten Krankenversicherung gegenüberstellen.

Danach kannst du relativ einfach entscheiden, welche Variante für dich außerhalb gut geeignet ist.

Autor:

Sebastian Arthofer

… absolvierte die Wirtschaftsuniversität Wien mit einem Bachelor in Internationaler Betriebswirtschaft und einem Master in Corporate Finance und war sowohl am Texas A&M als auch an der Ohio State Universität. Er ist Co-Gründer des unabhängigen Informations- und Vorsorgeportals Krankenversichern.at und war vor seiner Gründung als strategischer Controller, Investmentbanker sowie im Bereich Investor Relations/Controlling bei einem großen österreichischen Startup tätig.